Bostadslån

Av: Hittalanet.se, Uppdaterad: 2024-01-10

Vi ger dig en full guide till bostadslån och vad som kan vara viktigt att göra och fundera över när det gäller finansieringen av nya bostaden.

Det viktigaste är att du innan du bestämmer dig för ett låneerbjudande räknar igenom den totala kostnaden för ditt bolån så att inga obehagliga överraskningar dyker upp.

Artikelns innehåll

- Hur bostadslån fungerar

- Snabb sammanfattning av artikelns innehåll

- 1. Pengar till kontantinsatsen

- Så lång tid tar det att spara ihop till kontantinsats

- 2. Att få lånelöfte till bostadslån

- Det här ska finnas med i en ansökan om lånelöfte

- 3. Hur mycket får jag låna baserat på min inkomst?

- 4. Ska jag välja bunden eller rörlig ränta?

- 5. Hur blir min ekonomi i olika skeenden – beräkna?

- 6. Amortering – Rak amortering eller annuitet?

- 7. Bekosta pantbrev och lagfart själv

- Lär dig mer om bolån

Hur bostadslån fungerar

Vilka beslut, förutom att hitta en passande bostad och bjuda på den, finns det som är relaterade till att ta själva lånet? Här går vi igenom de 5 vanligaste besluten på vägen mot att få ett beviljat lån till en bostad.

Snabb sammanfattning av artikelns innehåll

- Du kan maximalt ta bolån på 85% av bostadens pris. Resterande 15% av bostadens pris måste du skjuta till som egen kontantinsats.

- Du kan, om du har tillräckligt bra ekonomi, låna till kontantinsatsen med ett privatlån. Det behöver inte vara samma långivare som till bolånet.

- Först måste du ansöka om lånelöfte hos banken, då granskas din ekonomiska situation. Det kan du göra gratis på Lendo.se.

- Du måste ta ställning till bunden eller rörlig ränta när du tar lånet. Väljer du rörlig kan du ändra den i efterhand, väljer du bunden är du bunden under en viss tid till det beslutet.

- Välj mellan rak amortering eller annuitet för avbetalning.

- Beräkna bolånets totala kostnad.

- Bekosta pantbrev och lagfart själv.

1. Pengar till kontantinsatsen

En egen kontantinsats har under ganska lång tid varit ett krav för att få ta ett lån för köp av en bostadsrätt eller ett hus. Kontantinsatsen måste vara på minst 15% av bostadens pris.

Så om du lånar till ett hus som kostar 2,2 miljoner, blir det 0,15*2,2 Mkr = 330 000 kronor i kontantinsats.

Det finns vägar runt detta som att exempelvis låna till kontantinsatsen. Dock infördes regeln om kontantinsats för att uppmuntra sparande och sänka det svenska folkets belåning så det är nog ändå att rekommendera att försöka spara ihop till kontantinsatsen.

Att spara ihop till din kontantinsats kräver olika stor insats och varierar i tid beroende på var du vill köpa din bostad och vilken typ av bostad.

Att köpa en stor lägenhet i någon av storstäderna Stockholm eller Göteborg kräver en betydligt större insats när det gäller sparande än vid sparande till en lägenhet i mindre ort i Sverige.

Tid till kontantinsats

Fundera över följande när du sparar till kontantinsats

- Kan jag tänka mig att bo på en plats med lägre bostadspriser? (Kortare tid för sparande).

- Spara kontantinsatsen i ett ISK (Investeringsparkonto) för att med hjälp av fonder i kontot få pengarna att växa snabbare.

- Hur stor bostad är rimlig att spara till i det område du är intresserad av?

- Undersök bostadspriserna i det område du är intresserad av för att kunna göra en ungefärlig beräkning av kontantinsatsen.

- Gör månadssparandet automatiskt varje månad.

Så lång tid tar det att spara ihop till kontantinsats

- Bostadsrätt 3 rum, Göteborg. Utropspris: 3 450 000 kr. Kontantinsats på 15%, – 517 500 kr. Sparande 3 år/ 14 375 kr per månad.

- Bostadsrätt 3 rum, Stockholm. Utropspris: 4 750 000 kr. Kontantinsats på 15% – 712 500 kr. Sparande 3 år/ 19 761 kr per månad.

- Bostadsrätt 3 rum, Falun. Utropspris: 1 395 000 kr. Kontantinsats på 15% – 209 250 kr. Sparande 3 år/ 5812 kr per månad.

Priserna är exempel på bostadsrätter i de centrala delarna av de städer som valts. Det kan skilja sig markant med priser bara genom att besöka grannkommuner till de storstäder som valts. Så våga vara flexibel med dina bostadsdrömmar och se om du kan nå ditt sparandemål snabbare.

2. Att få lånelöfte till bostadslån

Du måste ansöka om lånelöfte hos bank eller långivare innan du får ett bostadslån beviljat. Det kan du göra gratis på Lendo.se.

Så innan du börjar att buda på en bostad så är det viktigt att boka möte med banken för detta eller ansöka om det via bankens eller långivarens hemsida.

Att söka lånelöfte är helt gratis och där utvärderar banken hur stort lån er privatekonomi tillåter.

Ofta brukar det lånelöfte som banken ger gälla i 6 månader och är en bra förutsättning för att vet hur långt ni kan gå i en eventuell budgivning.

Lånelöftet innebär inte att du måste köpa en bostad utan är endast ett löfte om att banken beviljar dig ett lån vid eventuell bostadsaffär. Läs gärna vår artikel om vilka faktorer som påverkar hur mycket du får låna.

Så ansöker du om lånelöfte online

Onlineansökningarna går mycket snabbt och kan omgående ge ett ungefärligt besked på hur stort belopp du kan få lånelöfte för.

Det är ofta ett formulär online som endast tar några minuter att fylla i. Tänk på att ju större kontantinsats du har möjlighet att lägga desto bättre möjligheter för lånet.

Det här ska finnas med i en ansökan om lånelöfte

- Ange utgångspris och eventuell månadsavgift för den bostad du är intresserad av.

- Skriv hur stor kontantinsats du kan lägga in i bostaden.

- Ange nuvarande boendesituation och hur många ni är i hushållet.

- Lägg till eventuell medsökande och dess uppgifter.

- Beskriv dina övriga låneskulder samt andra skulder. Även CSN.

- Ange månadsinkomst.

Det här är en generell beskrivning av vilka punkter som brukar finnas med när man gör en förfrågan om lånelöfte online på till exempel Lendo.se. Läs gärna mer om lånelöfte och vad det innebär i artikeln längst ned på sidan.

3. Hur mycket får jag låna baserat på min inkomst?

Generellt brukar man tala om att bankerna ger bolån på 5 ggr eller som mest 6 ggr din årslön samt att din kontantinsats måste utgöra minst 15% av bostadens pris. Givetvis så spelar även andra faktorer in, eventuella skulder sedan tidigare, tillgångar och sparande till kontantinsats.

Men om banken enbart ska gå på din årsinkomst så kan lånebeloppet se ut enligt följande översiktliga räkneexempel.

Räkneexempel – Lånebelopp baserat på årsinkomst

- Månadsinkomst 38 000 kr.

- Årsinkomst (38 000 x 12) = 456 000 kr.

- Beräknat lån 456 000 x 5 = 2 280 000 kr.

- Och 456 000 x 6 = 2 736 000 kr.

4. Ska jag välja bunden eller rörlig ränta?

Att välja mellan bunden eller rörlig ränta på bolånet handlar framförallt om det som kan kallas för riskhantering.

Att binda sin ränta skapar ekonomisk förutsägbarhet. Du vet vad du kommer att betala varje månad och vilka pengar du har att röra dig med. Det här kan kännas tryggt men är inte säkert det mest lönsamma.

Med en rörlig ränta tar du en högre risk då räntan kan gå upp och din privatekonomi kan bli ansträngd. Man brukar säga att i lågkonjunkturer så sänks räntan och inflationen blir lägre. Då tjänar du på rörlig ränta.

Om just du väljer rörlig eller fast ränta måste du avgöra själv. Det finns inga rätt eller fel och det kan t.o.m. gå att kombinera de bägge typerna.

Du kan också kombinera rörlig ränta med en räntebuffert, dvs att du sparar pengar som kan användas för att täcka upp om räntan stiger.

Det finns även något som heter räntetak som är en sorts tak på din rörliga ränta som gör att dina räntekostnader inte kan gå upp över en viss nivå. Om du tecknar avtal med din bank om ett räntetak får du betala en premie för denna “försäkring” om att dina räntekostnader inte kan gå upp obegränsat.

5. Hur blir min ekonomi i olika skeenden – beräkna?

Sista steget handlar förstås inte om att få lånet beviljat utan om din egen trygghet. Det kan vara bra att göra några kalkyler på hur ditt lån med kontantinsats, ränta och amortering påverkar din privatekonomi i olika skeenden. Vad händer om någon i familjen blir sjukskriven eller om räntan går upp.

Använd vår smidiga kalkylator för att räkna ur hur mycket ditt bolån kommer att kosta och hur stora dina boendekostnader kommer att bli totalt.

Det finns en extra regel som infördes under 2018. Den som lånar mer än 4,5 gånger sin årsinkomst (brutto) måste amortera ytterligare 1 procent av lånets totala storlek per år

Månadskostnad

6 188 kr

| Belåningsgrad | 80% |

| Lånebelopp: | 2 000 000 kr |

| Ränta: | % |

| Amortering: | 3 333 kr |

| Räntekostnad: | 1 855 kr |

| Driftkostnad: | 0 kr |

| Månadsavgift: | 0 kr |

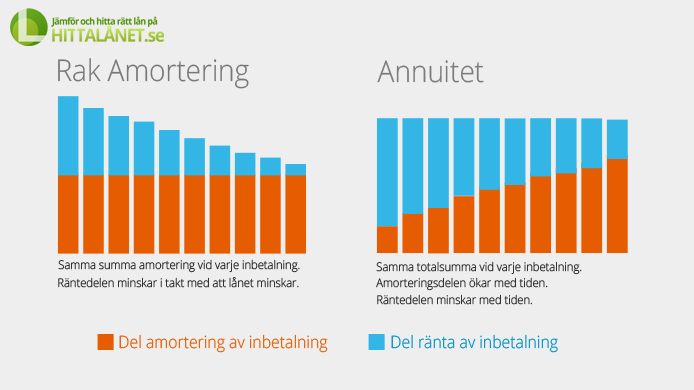

6. Amortering – Rak amortering eller annuitet?

I samband med att du skall söka och besluta dig för bostadslån så kommer banken säkerligen att diskutera två olika typer av avbetalningsplaner tillsammans med dig/er. De metoder som finns är framförallt rak amortering och annuitetslån.

Vid varje inbetalning till banken så består just denna inbetalning av två olika delar. Dels den del som är amortering (avbetalning av lånet) och den del som är räntekostnaderna till banken.

Vid rak amortering så betalar du samma summa i amortering vid varje inbetalning. Räntedelen kommer att vara högre i början av lånet för att sedan minska i takt med att lånet minskar. Det här gör att dina inbetalningar kommer att vara i större i början av lånet och sedan minska ju mer du har betalat av ditt bolån.

Vid annuitetslån så betalar du istället samma totalsumma vid varje inbetalning. Det här gör att amorteringsdelen kommer att öka allt eftersom medan räntedelen istället minskar.

Det går också att kombinera dessa bägge metoder.

7. Bekosta pantbrev och lagfart själv

När du köper en bostad så ingår även andra kostnader för bostaden såsom eventuella nya pantbrev (2%) och en lagfart (1,5% på köpeskillingen). Det skiljer sig markant mellan bostad till bostad hur stor summa det handlar om eftersom de delvis baseras på hur dyr bostad du köper.

Det är alltså viktigt att känna till att du också måste täcka dessa kostnader vid köpet av din bostad. Du kan inte baka in dessa kostnader i ditt bolån.

Exempel på kostnad för pantbrev

Ett pantbrev kan följa med vid bostadsköp från tidigare ägare. Om man behöver ta ut ytterligare pantbrev kostar det 2% på storleken på pantbreven man behöver ta ut.

Bostadslånet 2 000 000 kr.

– Pantbrev sedan tidigare 825 000 kr.

= Nya pantbrev att ta ut 1 175 000

Kostnad för att ta ut nya pantbrev på 1 175 000 = 23 500 kr.

Hur mycket kan jag låna om jag tjänar 55 000 kr per månad? (innan skatt)

Hur snabbt får jag lånepengar in i mitt konto?

mvh

Hej!

Det brukar ta 1-3 bankdagar att få ut pengarna på kontot.Det gäller generellt från det att du signerat lånekontraktet, men använder du en förmedlare av banklån kan det gå snabbare eller längre tid då de olika långivarna har olika lång tid för att administrera. Det är flera faktorer som påverkar hur mycket du får låna men de flesta banker ger lån mellan 5x och som mest 6,5x din årslön. Men det handlar också om hur mycket skulder du har sedan innan samt tillgångar.

55×12= 660 000

660 000×5= 3 300 000 kr

Hoppas att det här svaret kan hjälpa till!

Vänliga Hälsningar

Sofia Hittalånet.se