Rak amortering & annuitet

I den här artikeln går vi igenom alla de ekonomiska och matematiska delarna i amortering och två olika typer av amortering. Dessa två typer kallas för rak amortering och annuitet och kräver viss förklaring för att du skall förstå dessa på bästa sätt.

I den här artikeln går vi igenom alla de ekonomiska och matematiska delarna i amortering och två olika typer av amortering. Dessa två typer kallas för rak amortering och annuitet och kräver viss förklaring för att du skall förstå dessa på bästa sätt.

När du ställs inför frågan om du skall välja mellan annuitet (annuitetslån) eller eller rak amortering så är det framförallt frågan kring hur du föredrar ditt amorteringstempo.

Mycket kortfattat förklarat så innebär rak amortering att du hela tiden betalar samma amortering vid varje tillfälle. Räntan kommer däremot att minska efter varje betalningstillfälle och därmed även din inbetalningstakt.

När du tar betalar av ditt annuitetslån betalar du istället samma summa varje år eller månad. Det här gör att räntedelen kommer att vara större i början av lånet och när denna minskar med tiden ökar istället amorteringsdelen. Summan du betalar varje månad är ändå densamma.

Med denna kortfattade förklaring går vi in på de mer matematiska delarna av dessa bägge begrepp och tar några räkneexempel.

Om räkneexemplet

I bägge exemplen räknar vi med en fast ränta för att det skall bli förståeligt. I verkligheten är det vanligt med en rörlig ränta varpå bägge exemplen haltar betänkligt. Den grundläggande informationen om vårt lån är:

Lånebelopp: 60 000kr.

Låneränta: 3% (0,03 i decimalform).

Månadsränta: 3/12 = 0,25% (0,0025 i decimalform)

Avbetalningstid: 2 år, dvs 24 mån.

Rak amortering

När vi här skall förklara både detta avbetalningssätt för lån så väljer vi först att amortera 2500 kr varje månad.

Med rak amortering menas att du vid varje inbetalningar betalar samma del amortering, i vårt fall 2500kr. Räntan varje månad beräknas på föregående månads resterande skuld och beräkningen för de två första månaderna blir i vårt exempel:

Första inbetalningen:

Amortering: 2500kr

Räntekostnad: 0,0025⋅60 000 = 150kr

Inbetalning: 2500 + 150 = 2650kr.

Resterande skuld: 57 500 kr.

Andra inbetalningen:

Amortering: 2500kr

Räntekostnad: 0,0025⋅57 500 = 143,75kr

Inbetalning: 2500 + 143,75 = 2643,75kr.

Resterande skuld: 55 000 kr.

Amorteringen kommer att vara konstant hela vägen genom avbetalningen medan alltså räntan sänks då den beräknas på restskulden. I nedanstående beräkning hittar du hela avbetalningsplanen för vårt exempel.

I det här räkneexemplet kan det också vara intressant att konstatera att den totala räntekostnaden blev 1875kr. Detta kan vi jämföra med den totala räntekostnaden då vi går in på annuitetslån.

Annuitet

Med annuitet menas istället att du varje månad (eller år om du väljer det) betalar exakt samma summa under perioden. Det här gör att räntedelen procentuellt sätt kommer att minska på beloppet medan amorteringsdelen ökar med tiden.

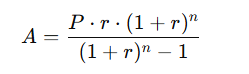

Det som är relativt svårt att få fram i den här typen av lån är den så kallade annuiteten. Det vill säga den summa som skall betalas varje månad för att täcka både ränteökningar och amorteringar under den period vi vill betala av lånet. Du som sysslat med aktier tidigare känner säkerligen igen metoden från det som kallas nuvärdesberäkning eller diskonteringsberäkning. Du som inte är så bevandrad kring dessa saker kommer antagligen tycka att det är en relativt krånglig formel.

Men själva formeln för att beräkna vilken annuitet som vi i vårt exempel får är

Där:

A = Annuitetsbetalning per period

P = Lånebeloppet (kapital)

r = Periodränta (årlig ränta dividerat med antal betalningsperioder per år)

n = Totalt antal betalningsperioder

Utifrån detta kan vi gå vidare och börja att modellera vår avbetalningsplan och vi gör som tidigare i den här artikeln att vi beskriver de två första inbetalningarna utifrån annuiteten 2579kr.

Första inbetalningen:

Annuitet (Inbetalning): 2579kr

Räntekostnad: 0,0025⋅60 000 = 150kr

Amortering: 2579 - 150 = 2429kr.

Restskuld kvar: 57 571 kr.

Andra inbetalningen:

Annuitet (Inbetalning): 2579kr

Räntekostnad: 0,0025⋅ 57 571 = 144kr

Amortering: 2579 - 144 = 2435kr.

Restskuld kvar: 55 136 kr.

När vi modellerar denna avbetalningsplan vidare så kommer den att se ut på följande vis:

När vi istället använder oss av annuitet kommer den totala räntekostnaden att bli 1893kr vilket är aningen högre än vid rak amortering.

Jämförelse av de bägge typerna av amortering

Det finns fördelar och nackdelar med bägge typerna av avbetalningsplaner så vilken modell just du väljer beror mycket på din egen situation och vad du tror passar just dig bäst. Det är också värt att återigen nämna att i bägge exemplen ovan så räknar vi på en fast (och ganska låg) ränta vilket inte alltid är fallet i verkligheten där räntan rör sig upp och ner.

Fördelar och nackdelar med rak amortering

Med den raka amortering hittar du fördelarna dels genom att den totala räntekostnaden kommer att bli lägre än vid motsvarande annuitetsbetalningar. Dina betalningar kommer även att minska med tiden vilket gör att lånekostnaden lättar med tiden.

Nackdelen är att du inte får samma jämna inbetalningstempo och att lånet kan vara lite tyngre i början av avbetalningstiden.

Fördelar och nackdelar med annuitet och annuitetslån

Vid annuitetslån är fördelen att du kommer att få ett jämnt avbetalningstempo. Du betalar samma summa varje månad eller år (förutsatt att räntan är fast) och det kommer även att gå snabbare och snabbare att betala av lånet då räntedelen minskar. Så har du en mer ansträngd ekonomi när du tar lånet kan detta skapa en lugnare och stabilare start.

Nackdelen är att den totala räntekostnaden blir högre med denna typ av amortering.

Amorteringskrav

För bolån finns ett amorteringskrav som infördes av Finansinspektionen. Enligt amorteringskravets regler måste man amortera en viss procentsats på sitt bolån varje år om man har en belåningsgrad och en skuldkvot som överstiger vissa nivåer.